FX bülteni

Geçtiğimiz hafta Enflasyon Raporu toplantısında 2024 yıl sonu enflasyon tahminini %36 seviyesinde (%30-%42 tahmin aralığı) korunmuş, politika faizinin mevcut seviyesinin gerektiği müddetçe sürdürüleceği belirtilmişti.

Tarih: 12 Şubat 2024 14:52:41

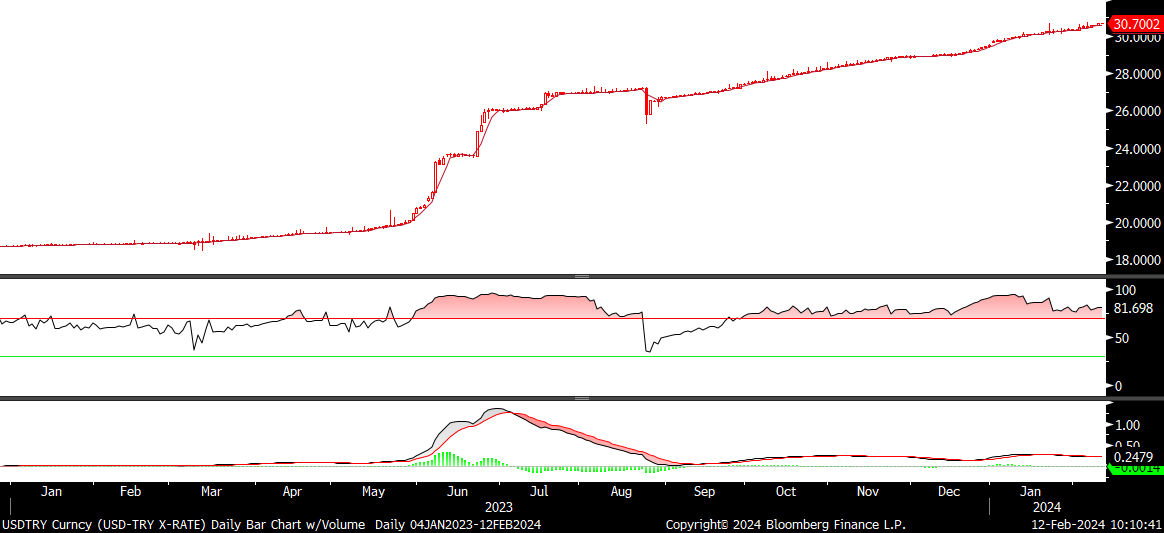

USD/TRY: Geçtiğimiz hafta Enflasyon Raporu toplantısında 2024 yıl sonu enflasyon tahminini %36 seviyesinde (%30-%42 tahmin aralığı) korunmuş, politika faizinin mevcut seviyesinin gerektiği müddetçe sürdürüleceği belirtilmişti. Bununla birlikte Hazine'nin yılın ilk eurobond ihracına üç katı aşan talep gelmesi önemliydi. Haftaya başlarken ise ABD'nin Türkiye'ye F-16 satışına ilişkin sürecin sorunsuz devam ettiğine yönelik haber akışı takip ediliyor. Yurtdışında ise ABD'de enflasyon baskısının azalmaya devam ettiği ortamda istihdam ve PMI verileri ekonominin iyi bir görüntü sergilemeye devam ettiğini gösterirken bu hafta ABD'de açıklanacak ocak ayı ABD enflasyon verisi küresel varlık fiyatlarında oynaklığı artırabilir. Yurtiçinde ise bu hafta veri gündemi yoğunken, bugün sabah aralık ayı iş gücü istatistikleri takip edildi. Mevsim etkisinden arındırılmış işsizlik oranı Aralık ayında 0,1 puan azalarak %8,8 olarak gerçekleşti. Günün geri kalanında ise Cumhurbaşkanı Recep Tayyip Erdoğan'ın başkanlık edeceği Kabine Toplantısı'na takip edilecek. Kur tarafında ise Dolar/TL'de düşük oynaklıktaki sınırlı yükseliş eğiliminde bir değişiklik yok. Geçtiğimiz haftayı 30,69 seviyesinden kapatan kurda bu sabah hafif yukarı yönlü hareketlilik var.

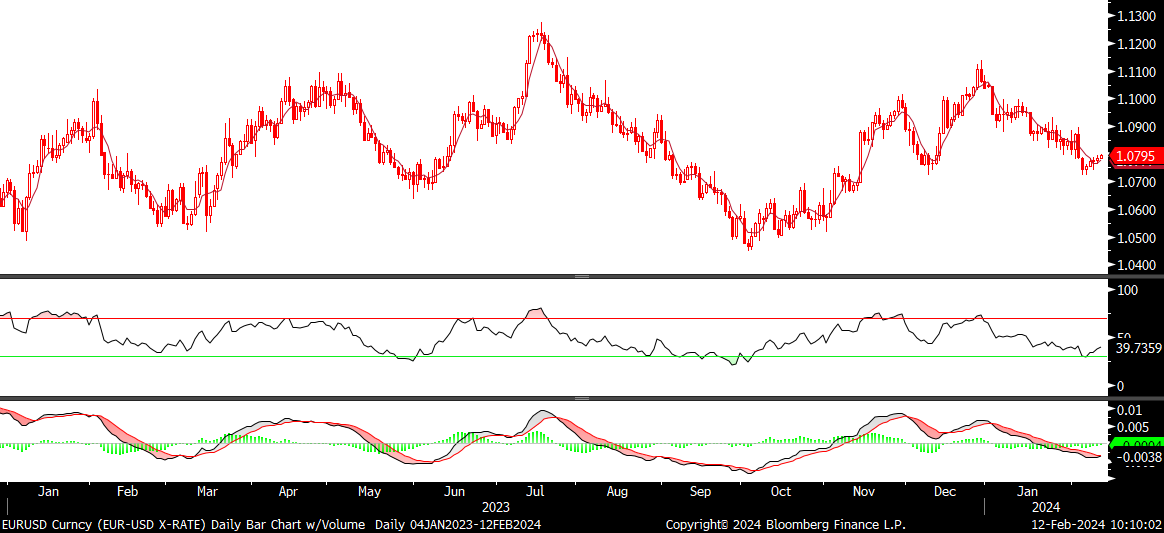

EUR/USD: Fed yetkilileri tarafından, ABD'de enflasyonun düşürülmesinde ilerleme kaydedildiğini ancak bu ilerlemenin kalıcı olduğunun doğrulanması için daha fazla veriye ihtiyaç olduğunu belirtildi. Şu aşamada bu hafta açıklanacak olan ekonomik veriler takip edilecektir. Bu hafta ABD tarafında, Fed'in para politikasına yön vermesi açısından izlenecek verilerden, yarın ocak ayı TÜFE verileri ve cuma günü ise ocak ayı ÜFE verileri izlenecek. Veri, paritelerdeki sakin görüntüde ve varlık fiyatlarında oynaklık yaratabilir. ABD 10 yıllık tahvil faizi ise, geçen haftayı 16 baz puan yükselişle %4,18 seviyesinden tamamlamıştı. Paritede teknik seviyelere bakıldığında 1,0756 destek - 1,0830 direnç seviyeleri arasında bant hareketi görülebilir.

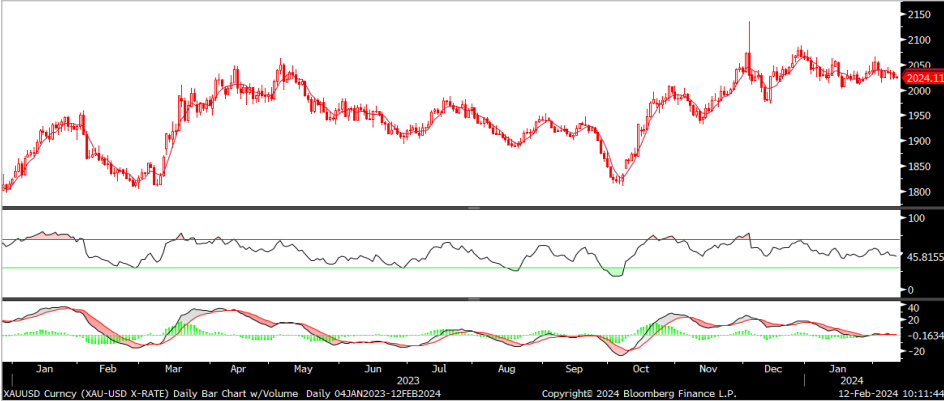

XAU/USD: Geçen hafta aylık ortalaması görece dar bir aralıkta hareket eden değerli madende kapanış 2.024 seviyesinden gerçekleşti. Haftanın kritik verisi olan yarınki ABD enflasyonu öncesinde de önemli bir hareket beklenmezken, Ons Altın'da bant hareketi 2.011 - 2.045 arasında sürebilir. Fed'den önümüzdeki birkaç toplantıda faiz indirim beklentilerinin azaldığı ve ABD 10 yıllık tahvil faizinin %4'ün üzerinde kaldığı ortamda değerli madende baskı gözlenmemesi yukarı yönlü risklerin sürdüğüne işaret ettiği söylenebilir. Net spekülatif pozisyonda kısmi artış ve altın ETF'lerindeki çıkışın son haftada durması bu görüşümüzü destekliyor.

Kaynak Ziraat Yatırım

Hibya Haber Ajansı