Ziraat Yatırım: BIST100 haftanın ilk işlem gününe satıcılı bir görüntüyle başlayabilir

İstanbul, 2 Aralık (Hibya) - Ziraat Yatırım, BIST100 Endeksinin haftanın ilk işlem gününe satıcılı bir görüntüyle başlayabileceği ve gün içerisinde de baskı altında kalabileceğini duyurdu.

Tarih: 02 Aralık 2024 09:40:34

Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Ziraat Yatırım'ın raporuna göre, yurt içinde yarın açıklanacak kritik kasım ayı enflasyonu beklenirken, Orta Doğu'da yaşanan sürpriz jeopolitik gelişmelerle yeni haftaya başlanıyor. Raporda şu bilgilere yer verildi:

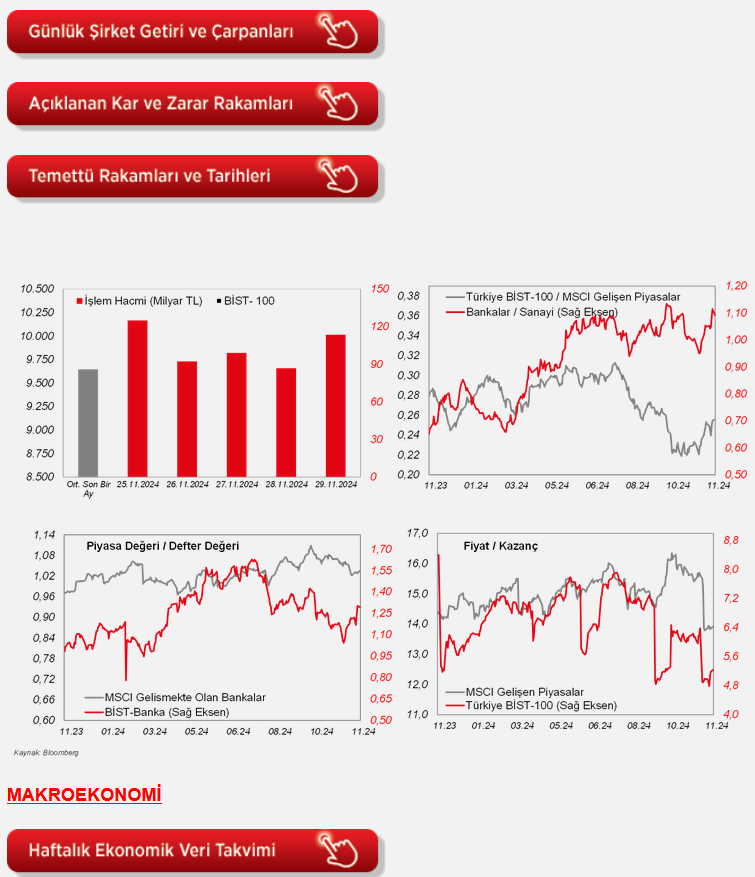

"Suriye'de rejim karşıtı grupların Halep'i ele geçirmesi sonrasında Bölge'de yaşanan gelişmeler ve diplomatik temaslar izleniyor. Diğer yandan, ABD'nin seçilmiş Başkanı Trump'ın, BRICS ülkelerine yönelik tarife tehdidi Gelişmekte Olan Ülkelere yönelik riskleri gündemde tutuyor. Bu sabah çoğu Gelişmekte Olan Ülke para birimi Dolar karşısında satıcılı. ABD vadelileri ise eksi bölgede seyrediyor. Diğer yandan, Çin'de imalat PMI'ın 50 eşik seviyenin üzerinde kalmaya devam etmesiyle Şanghay endeksi yüzde 1 civarında yükselişte. Japonya hariç MSCI Asya Pasifik endeksi de yüzde 0,5 civarında primli. Küresel piyasalarda Trump'ın uygulamaya koyacağı politikalara yönelik olası açıklamaları takip edilmeye devam edilecekken, Rusya - Ukrayna gerilimi de yakından izleniyor. Makro tarafta ise bu hafta küresel PMI rakamları dışında cuma günü ABD'de açıklanacak tarım dışı istihdam verisi odak noktasında olacak. Ayrıca Powell'ın açıklamaları da hafta ortasında izlenecek. Yurtiçinde ise bugün kasım PMI verisi, yarın kasım ayı enflasyonu öne çıkıyor. Yarınki enflasyon verisi öncesinde dün İstanbul Ticaret Odası (İTO) kasım ayı İstanbul Ücretliler Geçinme İndeksi takip edildi. Perakende fiyat hareketlerinin göstergesi olan endeks aylık yüzde 3,07 artış gösterdi. Söz konusu veri (Son on yılda TÜFE, İTO enflasyonun ortalama olarak 0,4 puan altında gerçekleşmiş) yarınki enflasyon tahminlerinde (Aylık beklenti yüzde 1,9 - yüzde 2 aralığında) yukarı yönlü risklere işaret ediyor. Bu gelişmeler paralelinde BIST100 haftanın ilk işlem gününe satıcılı bir görüntüyle başlayabilir ve gün içerisinde de baskı altında kalabilir. Geçen haftayı bant hareketi yaparak geçiren ve kapanışı 9.652 seviyesinden yapan BIST100 endeksinde 9.550 destek olarak izlenebilir. Bu seviyenin kırılması durumunda 9.350 gündeme gelebilir. Yukarıda ise 9.750 direnci gücünü koruyor.

"Avrupa tarafında, ECB'nin para politikasına yön verecek olan verilerden, Euro Bölgesi'nde kasım ayına ilişkin öncü TÜFE verileri takip edildi. Buna göre, Euro Bölgesi'nde manşet TÜFE, aylık bazda ekim ayında yüzde 0,3 oranında artışın ardından kasım ayında öncü veriye göre yüzde 0,3 oranında düşüş kaydetti ve beklentilerin (yüzde 0,2 düşüş) üzerinde geriledi, yıllık bazda ise kasım ayında yüzde 2'den yüzde 2,3 seviyesine yükselerek ECB'nin hedefi olan yüzde 2 seviyesinden yeniden yükseliş kaydetti ve son dört ayın en yüksek seviyesinde gerçekleşti. Bölgede çekirdek TÜFE ise, yıllık bazda kasım ayında bir önceki aya benzer şekilde yüzde 2,7 seviyesinde gerçekleşti ve böylece son yedi ayın en düşük seviyelerinde kaydedildi, beklentiler ise yüzde 2,8 seviyesine hafif yükselmesi yönündeydi.

"Yurt içinde ise, TÜİK tarafından bu yılın üçüncü çeyreğine ilişkin GSYH büyüme verileri yayımlandı. Böylece, ekonomi yılın ilk üç çeyreğinde geçen yılın aynı dönemine göre yüzde 3,2 oranında büyüme kaydetti. 3. çeyrekte mevsim ve takvim etkilerinden arındırılmış GSYH ise, çeyreksel bazda (bir önceki çeyreğe göre) yüzde 0,2 oranında sınırlı daralma kaydetti, Bloomberg beklentisi de üçüncü çeyrekte ekonominin, çeyreklik bazda yüzde 0,2 oranında daralması yönündeydi.

"Ayrıca TÜİK, geçmiş büyüme verilerine yönelik revizyonlara da gitti. Böylece bu yılın ikinci çeyreğine ilişkin yıllık bazda büyüme oranı aşağı yönlü revize edilerek yüzde 2,5'ten yüzde 2,4 seviyesine çekildi. Bunun yanında, mevsim ve takvim etkilerinden arındırılmış çeyreklik bazda büyüme verilerinde de revizyonlar gözlendi. Buna göre, 1. çeyrekte mevsim ve takvim etkilerinden arındırılmış çeyreksel bazda büyüme hızı yüzde 1,4'ten yüzde 1,2 seviyesine aşağı yönlü revize edilirken, 2. çeyrek performansı ise yüzde 0,1 oranında sınırlı büyümeden yüzde 0,2 oranında sınırlı daralmaya aşağı yönlü revize edildi. Böylece mevsim ve takvim etkilerinden arındırılmış çeyreksel bazda 2018 yılından bu yana iki çeyrek art arda daralmalar gözlendi ve bu durum, büyüme eğiliminin zayıfladığına işaret etti.

"Milli gelir, 2024 yılının ikinci çeyreğindeki 35,1 trilyon TL'den 2024 yılı üçüncü çeyreği sonu itibarıyla 39,2 trilyon TL'ye yükselirken, dolar cinsinden 1,201 trilyon USD'den 1,260 trilyon USD'ye yükseldi.

"3. çeyrekte tüketim ve net ihracat ağırlıklı büyüme kompozisyonu görülmekle birlikte, üçüncü çeyrekte özel tüketimin büyümeye 2,3 puanla katkısının bir önceki çeyreğe (1,2 puana) göre arttığı ve böylece son 16 çeyreklik dönemin (4 yılın) en düşük seviyesinden kısmi toparlandığı gözlenmekte, kamu tüketiminin ise ikinci çeyrekte büyümeye katkıda bulunmamasının (0 puan) ardından üçüncü çeyrekte -0,1 puanla sınırlı seviyede büyümeyi aşağı çektiği görülmekte ve böylece 2021 yılının ilk çeyreğinden bu yana ilk kez negatif etkide bulunduğu gözlenmekte.

"3. çeyrekte yıllık bazda ihracattaki sınırlı yavaşlamaya karşın ithalattaki düşüşün belirgin şekilde hızlanmasının etkisiyle net ihracat, büyümeyi pozitif etkiledi ve 2,2 puan büyümeyi yukarı çekti ve böylece son üç çeyrekte büyümeye pozitif yönde katkı verdi, bununla birlikte pozitif yönde katkısı bir önceki çeyreğe göre artış kaydetmekle birlikte son üç çeyreğin en yüksek seviyesinde gerçekleşti.

"İnşaat yatırımlarının üçüncü çeyrekte yıllık artışının bir önceki çeyreğe göre kısmi hızlanmakla birlikte güçlü seyrini sürdürmesine karşın makine yatırımlarının üçüncü çeyrekte yıllık bazda daralmayı hızlandırmasının etkisiyle yatırımlar -0,2 puanla büyümeyi aşağı çekti, söz konusu negatif etki 2022 yılının üçüncü çeyreğinden bu yana ilk kez kaydedilen negatif etki oldu. Bu kapsamda, ekonomide dengeli bir talep kompozisyonu ile tüketimin katkısının düşük seviyelerde kalması sağlanırken büyümenin sürdürülebilir bileşenlerinden olan net ihracatın pozitif katkısında ise artış gözlenmekte, yatırımlarda ise zayıflama görülmekte.

"İstatistiki hatayı da içeren stok değişimi ise -2,1 puanla büyümeyi aşağı çekmeye devam etti ve talebin önemli bir kısmının stoklarla karşılandığını gösterdi, bununla birlikte stokların negatif yönlü etkisinin bir önceki çeyreğe göre belirgin şekilde arttığı gözlendi.

"3. çeyrekte üretim bazında baktığımızda ise tarım sektörü 0,46 puanla büyümeye en yüksek katkıyı sağlamakla birlikte bir önceki çeyreğe göre katkısı önemli oranda arttı. İnşaat sektörü 0,4 puanla büyümeye ikinci en yüksek katkıyı sağlamakla birlikte bir önceki çeyreğe göre katkısı yatay seyretti. Bunun yanında, hizmet sektörünün büyümeye katkısının azalmaya devam ederek pandeminin etkili olduğu 2020'den bu yana en düşük seviyede kaydedilmesi, parasal sıkılaşmanın talep üzerindeki yavaşlatıcı etkisinin belirginleştiğine işaret etti. Finans sektörünün ise pozitif yönlü katkısı 0,2 puandan 0,3 puana yükselmekle birlikte sınırlı seviyede kaydedildi. İhracattaki görece yatay seyir ve iç talepteki yavaşlamayla da uyumlu olarak sanayi sektörü ise üçüncü çeyrekte büyümeye 0,4 puan negatif etkide bulundu ve böylece ikinci çeyreğe (0,3 puanlık negatif etki) göre negatif yönlü etkisi arttı.

Yurt dışında bu hafta veri takvimine bakıldığında,

"ABD tarafında, bugün ekonomik faaliyetin son görünümüne ilişkin sinyal verecek olan kasım ayı S&P Global imalat sektörü nihai PMI verisi ile ISM imalat sanayi kasım ayı verisi ve çarşamba günü ise kasım ayı S&P Global hizmet sektörü nihai PMI verisi ile ISM imalat dışı kasım ayı verisi takip edilecek. Ayrıca bugün konut piyasası verilerinden, ekim ayına ilişkin inşaat harcamaları verisi izlenecek. Diğer yandan, Fed'in para politikasına yön vermesi açısından istihdam piyasası verileri izlenecek. Bu kapsamda, istihdam piyasası verilerinden, yarın ekim ayı JOLTS açılan iş sayısı verisi, çarşamba günü kasım ayı ADP özel sektör istihdam verisi, perşembe günü haftalık yeni işsizlik maaşı başvuruları verisi ve cuma günü ise kasım ayı tarım dışı istihdam, işsizlik oranı ve ortalama saatlik kazançlar verileri izlenecek. Kasım ayında tarım dışı istihdam artışının 12 bin kişiden 200 bin kişi seviyesine yükselmesi ve işsizlik oranın bir önceki aya benzer şekilde yüzde 4,1 seviyesinde kaydedilmesi beklenirken, ortalama saatlik kazançların artış hızının ise kasım ayında aylık bazda yüzde 0,4'ten yüzde 0,3 seviyesine yavaşlaması ve yıllık bazda artış hızının ise yüzde 4'ten yüzde 3,9 seviyesine hafif gerilemesi bekleniyor. Çarşamba günü, üretimin seyrine ilişkin olarak ekim ayı dayanıklı mal siparişleri nihai verisi ve fabrika siparişleri verisi yayımlanacak. Çarşamba günü, Fed'in 12 adet bölge başkanlıklarından gelen değerlendirmelerle oluşturulan Bej Kitap raporu yayımlanacak. Raporda, ABD ekonomisine ilişkin güncel değerlendirmeler ve gelecek döneme ilişkin beklentiler takip edilecek. Perşembe günü, ekim ayı dış ticaret dengesi verisi takip edilecek. Cuma günü, ayrıca aralık ayına ilişkin Michigan Üniversitesi tüketici güven endeksi öncü verisi takip edilecek.

"Avrupa genelinde de son ekonomik görünüme ilişkin bilgi verecek olan kasım ayı HCOB imalat sektörü öncü PMI verileri bugün ve hizmet sektörü öncü PMI verileri ise çarşamba günü takip edilecek. Çarşamba günü, Euro Bölgesi'nde ekim ayı ÜFE verileri takip edilecek. Perşembe günü, Euro Bölgesi'nde iç talebin seyrine ilişkin sinyal verecek olan ekim ayına ilişkin perakende satışlar verisi izlenecek. Ayrıca perşembe günü Almanya'da ekim ayına ilişkin fabrika siparişleri verisi ve cuma günü ise sanayi üretimi verileri takip edilecek. Cuma günü ise, Euro Bölgesi'nde yılın üçüncü çeyreğine ilişkin GSYH büyüme nihai verileri takip edilecek. Cuma günü, ayrıca Almanya'da ekim ayı dış ticaret dengesi verisi izlenecek.

"Asya tarafında ise, çarşamba günü Çin'de küçük ve orta ölçekli firmaların faaliyetlerinin seyrine ilişkin sinyal veren ksım ayı Caixin hizmet sektörü PMI verisi takip edilecek.

"Yurt içinde ise, bugün kasım ayı S&P Global/İSO imalat sektörü PMI verisi, yarın kasım ayı TÜFE ve ÜFE verileri, çarşamba günü kasım ayı reel efektif döviz kuru endeksi verisi ve cuma günü ise kasım ayı Hazine nakit dengesi verisi takip edilecek.

"Ekim ayı S&P Global/İSO imalat sektörü PMI verisi, talep koşullarındaki zayıflık ve zorlu piyasa koşulları kapsamında yeni siparişlerde ve üretimde düşüşün devam etmesi ve girdi stoklarında ve istihdamda düşüş görülmesine karşın, enflasyonist baskılardaki hafiflemenin etkisi ve girdi maliyetlerinde ve nihai ürün fiyatlarında daha ılımlı seyrin etkisiyle 44,3'ten 45,8 seviyesine yükselerek imalat sektöründe daralmanın yavaşladığına işaret etmişti, bununla birlikte son yedi ayda 50 eşik seviyesinin altında daralma bölgesindeki seyrini sürdürmüştü.

"Ekim ayında TÜFE, aylık bazda piyasa beklentisi olan yüzde 2,66 seviyesinin üzerinde yüzde 2,88 artmıştı (eylül ayında yüzde 2,97 seviyesinde gerçekleşmişti), TÜFE yıllık bazda ise ekim ayında yüzde 49,38'den yüzde 48,58 seviyesine gerilemişti ve böylece mayıs ayında yüzde 75,45 ile ulaştığı zirve seviyeden beşinci ayda gerileme ile birlikte ve Temmuz 2023'ten bu yana en düşük seviyelerdeki seyrini sürdürmüştü. ÜFE ise aylık bazda eylül ayındaki yüzde 1,37'den ekim ayında yüzde 1,29 seviyesine gerilemişti ve böylece aralık ayından bu yana en düşük seviyede kaydedilmişti. Yıllık bazda ÜFE ise, ekim ayında yüzde 33,09'dan yüzde 32,24 seviyesine gerilemişti ve böylece Mart 2021'den bu yana en düşük seviyede kaydedilmişti. Kasım ayında ise Bloomberg Anketi'ne göre TÜFE'nin, aylık medyan yüzde 1,90 seviyesinde gerçekleşmesi ve yıllık bazda ise medyan yüzde 46,55 seviyesinde gerçekleşerek gerilemesini sürdürmesi bekleniyor.

"Reel efektif döviz kuru endeksi verisi, aylık bazda eylül ayında yüzde 0,7 oranında artışın ardından ekim ayında yüzde 3,1 oranında artışla 62,78'ten 64,82 seviyesine yükselişle Mart 2021'den bu yana en yüksek seviyede kaydedilmişti ve TL'nin reel değerinde artışa işaret etmişti.

"Hazine nakit dengesi, ekim ayında 167,3 milyar TL açık vermişti, eylül ayında ise 201,2 milyar TL açık vermişti, böylece yılın ilk on ayında toplam 1,7 trilyon TL'lik açık oluşmuştu. 12 aylık kümülatif bazda nakit açığı ise eylül ayındaki 1,720 trilyon TL'den ekim ayında 1,805 trilyon TL'ye, GSYH'a oranı ise yüzde 4,39'dan yüzde 4,60'a yükselmişti (GSYH verisi olarak 2024 yılı 3. çeyrek kümülatif verisi kullanıldı).

Şirket haberleri

"Akfen Yenilenebilir Enerji (AKFYE, Nötr): Şirket, YEKDEM hakkı bulunan lisanslı santralleri için (toplam kurulu güç 465,99 MW) 2025 takvim yılı kapsamında EPDK'ya başvurusunu tamamlamıştır. YEKDEM süresi biten santraller ürettikleri elektriği piyasa takas fiyatından satacaktır. Böylece, 699 MW toplam kurulu gücün yüzde 70'ine karşılık gelen kısmı YEKDEM kapsamında olacaktır.

"Gesan Elektrik (GESAN, Nötr): TEİAŞ Genel Müdürlüğü tarafından gerçekleştirilen, ''0,6/1KV Anma Gerilimli Pvc Yalıtkanlı Nycy Şiltli Kablo Alımı'' konulu ihale sözleşmesi imzalanmıştır. Sözleşme baz bedeli 1,5mn USD'dir.

"Koç Holding - Yapı Kredi Bankası (KCHOL - YKBNK, Nötr): Yapı Kredi Bankası'nın satışına yönelik QNB Grubu ile görüşmelerde son aşamaya gelindiğine yönelik haberlerin söz konusu olmadığı açıklanmıştır.

"Şişecam (SISE, Nötr): ABD'deki soda külü faaliyetleri kapsamında; Ciner Grubu'nun Şişecam Wyoming şirketindeki yüzde 20,4 ve Pacific Soda şirketindeki yüzde 40 ortaklık paylarının tamamının iş geliştirme bedeli dahil toplam 285,4mn USD karşılığında devralınmasına yönelik görüşmeler başlamıştır.

Sektör haberleri

"Bankacılık: BDDK, 2024 yılı Ekim ayına ait Bankacılık Sektörü verilerini açıkladı. Buna göre; Bankacılık sektörü, yılın son çeyreğinin ilk ayında 55,2 milyar TL net dönem karı kaydetmiştir. Net Dönem karı önceki aya göre, çeyrek sonu kaynaklı yüksek bazında da etkisiyle yüzde 28,9 azalışa işaret etmiştir. Net faiz gelirlerinde artış gözlenirken, ticari kardan ticari zarara geçilmesi ve diğer faaliyet gelirlerindeki azalış ile toplam karşılıklardaki artış karın düşmesinde önemli faktörler olmuştur. Net ücret ve komisyon gelirleri de düşmüştür. Öte yandan, aylık bazda özel sektörün net dönem karı yüzde 30,8 oranında azalarak 30,6 milyar TL'ye gerilerken, kamunun net dönem karı Ekim ayında 24,6 milyar TL ile yüzde 26,4 oranında düşmüştür. Ekim ayı karı ile birlikte bankacılık sektörünün ilk on ayındaki net dönem karı yıllık yüzde 6,1 artarak 515,6 milyar TL'ye çıkmıştır (2023: 603,6milyar TL). Öte yandan, kamunun karı yılın ilk dokuz ayında 174,4milyar TL gerçekleşerek yıllık yüzde 46,2 oranında artmıştır. Özel sektörün karı ise aynı dönemde 341,2 milyar TL gerçekleşmiş ve yüzde 7 oranında düşüş göstermiştir. Ekim ayında görece yüksek fonlama maliyetleri devam ederken, menkul kıymet faizlerinden elde edilen gelirin katkısıyla net faiz gelirleri aylık bazda yüzde 10,9 oranında artarak 98,9 milyar TL'ye çıkmıştır. Diğer yandan, net ücret ve komisyon gelirleri yüzde 3 oranında gerilemiş ve 58,2 milyar TL'yi göstermiştir. Ekim döneminde 5,1 milyar TL ticari zarar kaydedilirken; diğer faaliyet gelirleri yüzde 38,3 oranında azalarak 18,8 milyar TL'ye gerilemiş ve kar oluşumuna daha az katkı vermiştir. Öte taraftan, operasyonel giderlerde hafif azalış yaşanırken, karşılık giderlerinin yüzde 19,6 oranında artış göstermesi kar üzerinde baskılayıcı bir etmen olmuştur. Sektörün kredileri aylık bazda yavaşlama gösterirken, toplam kredilerde sadece yüzde 1'lik yükseliş gözlenmiştir. Diğer yandan, YP mevduatların yüzde 1 azaldığı ve TL mevduatların yüzde 3'e yakın arttığı ayda toplam mevduat miktarı yüzde 1,3 oranında büyüme kaydetmiştir. Kredi mevduat oranı ise 30 baz puan azalarak ekim ayında yüzde 81,4 olarak gerçekleşmiştir. Net faiz marjında sınırlı toparlanma eğilimi devam ederken, azalan karlılığa bağlı olarak özsermaye karlılığı yüzde 25'e (Eylül: yüzde 35,9) inmiştir. Diğer yandan, sorunlu kredi oranı yatay kalarak yüzde 1,76 olarak gerçekleşirken, sermaye yeterlilik oranı 11 baz puan gerileyerek yüzde 18,09'a inmiştir.

Diğer şirket haberleri

"Aydem Enerji (AYDEM): Şirket, YEKDEM hakkı bulunan santrallerin tamamı için 2025 takvim yılı kapsamında EPDK'ya başvurusunu tamamlamıştır. 2025 yılı itibarıyla YEKDEM kapsamında hakkı bulunan santraller 73 USD/MWh sabit fiyat garantisi ile satışlarını gerçekleştirecektir.

"Gelecek Varlık Yönetimi (GLCVY): Şirket, Garanti Bankası'nın gerçekleştirdiği tahsili gecikmiş alacak satışında satışa çıkarılan 3 portföyden toplamda 324,4mn TL anapara büyüklüğündeki 1 bireysel portföyün ihalesini kazanmıştır.

"İhlas Holding (IHLAS): Şirket ve iştiraki Orta Asya Investment Holding ile Powerchina International Group ve SemArco arasında Kırgızistan'ın başkenti Bişkek'te kurulacak en az 250 MW kapasiteli kombine çevrimli doğal gaz santralinin inşası, işletimi ve finansmanı amacıyla mutabakat zaptı imzalanmıştır.

"Kuzey Boru (KBORU): Şirket, Devlet Su İşleri tarafından 28.11.2024 tarihinde gerçekleştirilen "Kılavuzlu Sulaması 4Kısım Malzeme Alımı (PE) 3" konulu ihaleye katılmış ve en avantajlı fiyatı vererek ihalede 1. olmuştur. İhale bedeli KDV hariç 29mn TL'dir.

"Net Holding (NTHOL): Sofya şehir merkezinde bulunan Marinela Oteli içerisinde, Net Grubu şirketlerinden Merit Capital Partners tarafından kiralanan 3.500m2 kapalı alana sahip Merit Zenith şans oyunları salonunun lüks renovasyonu tamamlanıp salon hizmete başlamıştır. İçerisinde 142 adet slot makinesi ve 34 adet canlı oyun masası ile hizmet verecektir. Aynı zamanda Merit Zenith bünyesinde aynı lokasyonda 100 araçlık kapalı otoparkın işletmesini de elinde bulunduracaktır.

"Netaş Telekomünikasyon (NETAS): Türkiye'deki bir müşteri ile 2024-2029 dönemlerinde gerçekleştirilmek üzere Netaş yerli sunucu ürünlerinin satış, kurulum ve bakım/onarım desteğinin verilmesine yönelik 1,1mn USD tutarında iş emri imzalanmıştır.

"Türk İlaç Sanayi (TRILC): Şirket Yönetim Kurulu Başkanı Mehmet Berat Battal Özbekistan Farmakoloji ve Eczacılık Ağı Geliştirme Ajansı tarafından ilaç sektöründe iş birliği olanakları ve kalkınma planları hakkında ikili görüşmeler yapmak üzere Özbekistan Cumhuriyeti'nin Başkenti Taşkent'e davet edildi. Yapılan görüşmenin sonunda iş birliği yapma yeni projeleri hayata geçirme konusunda mutabakata varıldı.

"QNB Bank (QNBTR): Şirket 28 Kasım 2024 tarihinde uluslararası finansal kurumlarla, 367 gün vadeli 135mn USD ve 106mn EUR, 734 gün vadeli 187,8mn USD ve 107,5mn EUR, 1.101 gün vadeli 68mn USD ve 34mn EUR olmak üzere altı dilimden oluşan sürdürülebilirlik bağlantılı sendikasyon kredisi temin etmek üzere anlaşma imzalamıştır. Sendikasyon kredisinin toplam maliyeti 367 gün vadeli dilimlerde yıllık SOFR+yüzde 1,75 ve Euribor+yüzde 1,50, 734 gün vadeli dilimlerde yıllık SOFR+yüzde 2,25 ve Euribor+yüzde 2,00, 1.101 gün vadeli dilimlerde yıllık SOFR+yüzde 2,35 ve Euribor+yüzde 2,10 olarak gerçekleşmiştir."