Ziraat Yatırım: Borsanın güne hafif alıcılı bir görüntüyle başlamasını bekleniyor

İstanbul, 5 Aralık (Hibya) - Ziraat Yatırım, borsanın güne hafif alıcılı bir görüntüyle başlamasını beklediklerini belirtirken BIST100 endeksinde düşük momentumda yükseliş isteğinin sürebileceğini düşündüklerini bildirdi.

Tarih: 05 Aralık 2024 09:35:49

Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Ziraat Yatırım'ın değerlendirmesine göre, Faiz indirimi beklentilerinin bir miktar sorgulandığı günde Bankacılık, İnşaat ve GYO endekslerinde düşüş yaşanırken, Sigortacılık endeksi en çok kazandıran sektör oldu. Değerlendirmede şunlar aktarıldı:

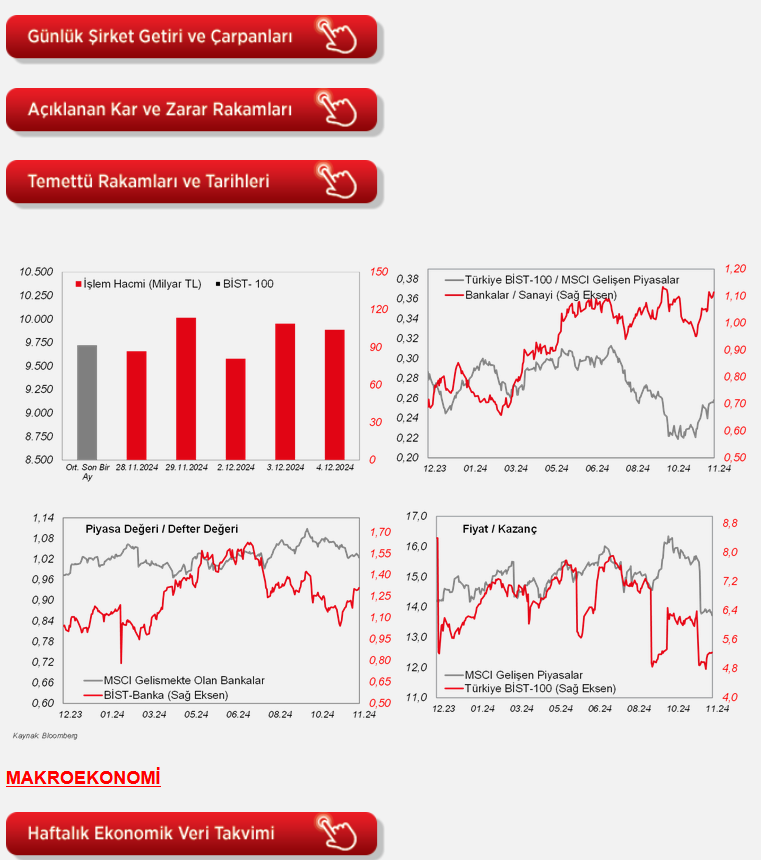

"Önceki gün açıklanan enflasyon verisinin ardından dün mevsim etkisinden arındırılmış TÜFE göstergeleri açıklandı. Buna göre kasım ayı genel TÜFE ve özel kapsamlı TÜFE göstergeleri ekim rakamlarının üzerinde gerçekleşti. Buna karşın Koç Grubu hisselerinin önemli desteğiyle BIST100 endeksi günü yüzde 0,6 oranında primle 9.886 seviyesinden tamamladı. Endekste 55 hisse de günü artıda kapattı. Puan bazlı endekse en fazla katkı yapan hisseler olarak sırasıyla TUPRS, KCHOL ve TOASO öne çıkarken; AKBNK ve sınırlı da olsa GARAN ile OYAKC ise puan bazlı endekste en fazla negatif etki eden hisseler oldu. Öte yandan, Bankacılık endeksi (XBANK) yüzde 0,4 oranında düşerken, Sınai endeksi (XUSIN) yüzde 0,9 oranında artış kaydetti. Borsanın güne hafif alıcılı bir görüntüyle başlamasını beklerken, endekste düşük momentumda yükseliş isteğinin sürebileceğini düşünüyoruz. Yurtdışı piyasalara bakıldığında dün akşam Powell, ekonominin son derece iyi olduğunu söyledi. ABD borsaları ise günü artı bölgede kapatarak tüm zamanların en yüksek seviyelerine ulaştı. Şu an için piyasa Fed'den aralıkta faiz indirimi beklemeye devam ediyor. Sonraki toplantıda ise Fed'in durması öngörülüyor. Bu sabaha bakıldığında ABD vadelileri hafif ekside. Japonya hariç MSCI Asya Pasifik endeksi de benzer bir eğilim gösteriyor. Öte yandan, parlamentoda yapılan güven oylamasının ardından Fransız hükümetinin düştüğüne yönelik haber akışı takip edilirken, EURUSD paritesinde önemli bir hareketlilik yok. Bugün yurtiçinde TCMB haftalık para ve banka istatistiklerini; BDDK ise haftalık bankacılık sektörü verilerini açıklayacak. Yurtdışında ise ABD haftalık işsizlik başvuruları verisi öne çıkıyor.

"ABD tarafında, ekonomik faaliyetin son görünümüne ilişkin sinyal verecek olan kasım ayı S&P Global hizmet sektörü nihai PMI verisi ve ISM imalat dışı kasım ayı verisi takip edildi.

"Buna göre, kasım ayı hizmet sektörü nihai PMI verisi, 57'den 56,1 seviyesine aşağı yönlü revize edilerek hizmet sektöründe büyümenin hafif yavaşladığına işaret etmekle birlikte Mart 2022'den bu yana en güçlü büyümeye işaret etti ve büyüme bölgesindeki seyrini yirmi ikinci aya taşıdı.

"Kasım ayı ISM imalat dışı endeksi ise, firmaların yeni siparişlerindeki yavaşlamanın etkisiyle 56'dan 52,1 seviyesine gerilemeyle son üç ayın en düşük seviyesinde kaydedilerek imalat dışı sektörlerde büyümenin yavaşladığına işaret etti, bununla birlikte son beş ayda büyüme bölgesindeki seyrini sürdürdü, beklentiler ise 55,7 seviyesine gerilemesi yönündeydi.

"ABD'de istihdam piyasası verilerinden, kasım ayı ADP özel sektör istihdam verisi izlendi. Kasım ayında ADP özel sektör istihdam artışı, aylık bazda 184 bin kişi seviyesinden 146 bin kişi seviyesine beklentilerin üzerinde gerileyerek son üç ayın en düşük seviyesinde kaydedildi, beklentiler ise özel sektör istihdam artışının kasımda 150 bin kişi seviyesine yavaşlaması yönündeydi. Bunun yanında bir önceki ayın verisi de 233 bin kişiden 184 bin kişi seviyesine aşağı yönlü revize edildi.

"ABD'de üretimin seyrine ilişkin olarak ekim ayı dayanıklı mal siparişleri nihai verisi ve fabrika siparişleri verisi yayımlandı.

"Dayanıklı mal siparişleri, aylık bazda ağustosta yüzde 0,9 düşüş ve eylül ayında yüzde 0,4 oranında düşüşün ardından ekim ayında artış hızı yüzde 0,2'den yüzde 0,3 seviyesine yukarı yönlü revize edildi ve kısmi toparlanmaya işaret etti.

"Fabrika siparişleri ise, aylık bazda ağustosta yüzde 0,8 oranında düşüş ve eylül ayında yüzde 0,2 oranında düşüşün ardından ekim ayında beklentilerle uyumlu olarak yüzde 0,2 oranında artışla kısmi toparlanma kaydetti.

"Avrupa genelinde de son ekonomik görünüme ilişkin bilgi veren kasım ayı HCOB hizmet sektörü nihai PMI verileri takip edildi. Buna göre, hizmet PMI'lar, kasım ayında bölgede İngiltere hariç 50 eşik seviyesinin altında daralma bölgesinde gerçekleşti. Bu kapsamda hizmet PMI'lar, kasım ayında Almanya'da 49,4'ten 49,3 seviyesine aşağı yönlü revize edilerek ülkede siyasi ve ekonomik belirsizliklerin etkisiyle hizmet sektöründe daralmanın hızlandığını gösterirken, Euro Bölgesi'nde 49,2'den 49,5'e ve Fransa'da 45,7'den 46,9 seviyesine yukarı yönlü revize edilerek hizmet sektöründe daralmanın yavaşladığına ilişkin sinyal verdi. Buna karşın, İngiltere'de ise 50'den 50,8 seviyesine yukarı yönlü revize edilerek hizmet sektöründe büyümenin hızlandığına işaret etti.

"Euro Bölgesi'nde ekim ayı ÜFE verisi takip edildi. Bölgede ÜFE, aylık bazda eylül ayında yüzde 0,6 oranında düşüşün ardından ekim ayında beklentilerle uyumlu olarak yüzde 0,4 oranında yükseliş kaydetti. Yıllık bazda ise düşüş hızı yüzde 3,4'ten yüzde 3,2 seviyesine geldi ve böylece Nisan 2023'ten bu yana düşüş trendini sürdürdü.

"Yurt içinde ise, TCMB tarafından kasım ayı reel efektif döviz kuru endeksi verisi yayımlandı. Reel efektif döviz kuru endeksi verisi, aylık bazda ekim ayında yüzde 3,1 oranında artışın ardından, kasım ayında yüzde 3,4 oranında artışla 64,84'ten 67,03 seviyesine yükseliş kaydetti ve böylece Şubat 2021'den bu yana en yüksek seviyede kaydedilerek TL'nin reel değerinde artışa işaret etti.

"Yurt dışında bugün veri takvimine bakıldığında,

"ABD tarafında, TSİ 16.30'da ekim ayı dış ticaret dengesi verisi takip edilecek. Ekimde aylık bazda dış ticaret açığının 75 milyar USD seviyesine gerilemesi bekleniyor.

"ABD'de istihdam piyasası verilerinden, 30 Kasım haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları verisi TSİ 16.30'da izlenecek.

"Avrupa tarafında, TSİ 13'te Euro Bölgesi'nde iç talebin seyrine ilişkin sinyal verecek olan ekim ayına ilişkin perakende satışlar verisi izlenecek. Bölgede perakende satışlar, aylık bazda ağustosta yüzde 1,1 oranında artışın ardından eylül ayında yüzde 0,5 oranında artışla yükselişini yavaşlayarak sürdürmüştü, yıllık bazda ise eylül ayında artış hızı yüzde 2,4'ten yüzde 2,9 seviyesine yükselmişti. Ekimde ise aylık bazda perakende satışların yüzde 0,3 oranında gerileyerek kısmi zayıflama sergilemesi bekleniyor.

"Almanya'da üretimin seyrine ilişkin olarak ekim ayına ilişkin fabrika siparişleri verisi TSİ 10'da takip edilecek. Almanya'da fabrika siparişleri aylık bazda ağustosta yüzde 5,4 düşüşün ardından eylül ayında yüzde 4,2 oranında artış sergileyerek beklentilerin (yüzde 1,5 artış) üzerinde toparlanma kaydetmişti. Ekimde ise aylık bazda fabrika siparişlerinin yüzde 2 oranında gerileyerek kısmi zayıflama kaydetmesi bekleniyor.

Şirket haberleri

"Hektaş (HEKTS, Nötr): Şirket'in bedelli sermaye artırımı sonucunda elde ettiği fondan kullanılmak üzere, "Hektas Asia LLC" şirketinin sermayesinin 229.248mn Özbekistan SOM'undan 610.705mn Özbekistan SOM'una yükseltilmesine 04.12.2024 tarihinde karar verilmiştir.

"Tofaş Otomotiv (TOASO, Pozitif): Tofaş ile Stellantis, geçtiğimiz yıl Stellantis Otomotiv'in tamamını 400mn EUR karşılığında devralmak için anlaşma sağlamıştı. Rekabet Kurulu ise anlaşmayı onaylamamıştı. Bloomberg'in haberine göre, hükümet yetkilileri ile Tofaş temsilcileri arasında yapılan görüşmelerin ardından Rekabet Kurumu'nun kararını gözden geçireceğini belirtti. Tofaş hisseleri dün yüzde 6,7 oranında değer kazandı.

"Türk Traktör (TTRAK, Sınırlı Pozitif): Traktör kabinlerinin yerli üretimine ilişkin yatırımlar kapsamında, Erenler Fabrikası'nda kabin montaj hattının faaliyete geçmesini takiben, 2025 yılının ilk çeyreğinin sonuna kadar yaklaşık 29mn EUR yatırımla 8.000m²'lik yeni bir kaynak, kataforez ve boyahane tesisinin kurulmasına karar verilmiştir. Tesisin devreye girmesiyle birlikte, traktör kabin iskeletlerinin Erenler Fabrikası'nda üretilmesi ve böylece üretim süreçlerine ilk kez kaynak operasyonunun dahil edilmesi planlanmaktadır.

"Ülker Bisküvi (ULKER, Nötr): Şirket CEO'su Mete Buyurgan, şirket hakkında yaptığı açıklamalarda hem çeyreği hem de yılı büyüme hedeflerinin üzerinde tamamlayacaklarını belirtti. Ağırlıklı olarak Türkiye'de olmak üzere fabrikalarına yönelik ciddi yatırımları olduğunu kaydeden Buyurgan, "Verimliliği sağlamak için sürekli yatırım yapmalıyız. Büyüme bizim için çok önemli ve öncelikli. Yılı ve çeyreği hedeflerimizin üzerinde tamamlayacağız" dedi. (Kaynak: CNBC-e)

"Vestel Elektronik (VESTL, Sınırlı Pozitif): Şirket, Zorlu Grubu'nun yatırım stratejileri kapsamında, yüzde 100 iştiraki Vestel Ticaret'in, Levent Baza Gayrimenkul Yatırım'ın sermayesini temsil eden paylarının tamamının satın aldığını duyurdu. 04.12.2024 tarihli değerleme raporu çerçevesinde, toplam 502,4mn TL'lik bedelin 192,1mn TL'lik kısmı nakden, 310,3mn TL'lik kısmı ise Zorlu Holding'e olan alacaklardan mahsup edilerek ödendi. Pay devri 4 Aralık 2024 tarihinde tamamlandı.

"Yeo Teknoloji (YEOTK, Sınırlı Pozitif): Şirket ile Abu Dhabi'de kurulu Intelligent Global Construction (IGC) arasında ICG grup firması olan Intelligent Industries'in yüzde 50 hissesinin satın alınmasına yönelik anlaşma imzalanmıştır. Ayrıca anlaşma kapsamında her iki tarafın yüzde 50-50 payının olacağı benzer iş kollarında faaliyet göstermek üzere yerel lisanslama ihtiyaçları nedeniyle Abu Dhabi'de yeni bir şirket daha kurulacaktır.

Diğer şirket haberleri

"Kafein Yazılım (KFEIN): 16.01.2024 tarihinde Google Cloud ile şirket arasında partner olunmasına ilişkin ticari iş ortaklığı sözleşmesi imzalandığı paylaşılmıştı. 04.12.2024 tarihi itibariyle Şirket, ilgili iş birliği modeli kapsamında, yıl içerisinde ulaşmış olduğu toplam satış tutarı gibi kriterlerin değerlendirilmesi sonucunda "Premier Partner" seviyesine yükselmiştir. İşbu açıklama tarihi itibariyle ilgili ticari iş ortaklığı sözleşmesi çerçevesinde imzalanan toplam kontrat sayısı 13'e ve alınan toplam sipariş tutarı 1,5mn USD'ye ulaşmıştır.

"Koray GYO (KGYO): Şirket tarafından inşaat yapı ruhsatı alınan, İstanbul İli, Çekmeköy İlçesi'nde yer alan bir adet bağımsız bölümün Sunsis Enerji'ye devri hususunda mutabık kalınmıştır. Net 350,18m2 alana sahip bir adet bağımsız bölüm KDV dahil 142,1mn TL karşılığında Sunsis Enerji'ye devredilmesine karar verilmiştir.

"Maçkolik (MACKO): Şirket, 25mn TL'lik ödenmiş sermayesini tamamen iç kaynaklardan karşılanacak şekilde yüzde 300 oranında olmak üzere 75mn TL arttırılarak toplam 100mn TL'ye çıkarılmasına karar vermiştir.

"Mega Metal (MEGMT): Şirket'in 08.03.2024 açıklamasına istinaden, Kütahya GES ve Bilecik GES projelerinde bağlantı işlemleri tamamlanma aşamasına gelmiş olup, her iki santral de Aralık 2024 içerisinde operasyonel olarak devreye alınacaktır.

"Onur Yüksek Teknoloji (ONRYT): Şirket, yenilenebilir enerji teknolojileri alanında sürdürdüğü EPC faaliyetleri kapsamında, bir Vakıf Üniversitesi'nin elektrik ihtiyaçlarının karşılanması amacıyla düzenlediği "Güneş Enerjisi Santrali Tesisi Satın Alımı İşi" ihalesine katılmış olup, 446,4mn TL+KDV fiyat teklifi vermiştir. Söz konusu işin sözleşme imza tarihinden itibaren beş ayda tamamlanması hedeflenmektedir."